專利融資

創新IP變資金 – 淺談專利融資

作者/出處:文/陳政大專利師

在知識經濟時代,無形資產是企業創造價值的重要課題。當Uber沒有車輛、司機,卻成為載客服務的巨頭,當Airbnb提供全球數量最多的出租房,但名下卻沒有這些出租房產,因此,智慧財產成為知識時代面臨競爭的重要核心。智慧財產除可商品化而產生收益外,也能夠作為獨立性商品而進行交易或作價入股、融資擔保等,現今在台灣已經實現無形資產融資,讓智慧財產在台灣新創發展中建立新的里程碑。

現階段無形資產融資概況

我國業已完成「產業創新條例」的立法與修法,使得無形資產評價、融資、證券化等已有法源基礎。而蔡總統在「亞洲‧矽谷」座談會鼓勵金融機構參考工研院的評鑑報告,據以提供新創事業、中小企業等所需的營運資金,因而台灣中小企業銀行在配合政府智慧財產價值躍升計畫,並在經濟部、中小企業信用保證基金、工研院等支持下,推出「無形資產附收益型夾層融資貸款」,支援企業創新研發,並以其智慧財產成果取得所需資金。

所謂的夾層融資(Mezzanine Financing),是一種介於風險性較低的債務融通(debt)與高風險的股權增資(equity)之間的融資方式,其是在滿足條件狀態下,銀行有權利可將債務轉換成借款企業的股權。在實務操作上,銀行放款給企業,不僅會收取利息,並可約定在未如期還款或經一段期間後,銀行可將債權依約定價格轉換成股權投資。因此,透過股權轉換的機制,可讓銀行以較為簡易的方式進行盡職調查(due diligence)程序,而能夠較快地完成貸款程序,對企業而言,也能以較少的擔保品取得資金。

專利融資方式

台灣中小企業銀行所推出的「無形資產附收益型夾層融資貸款」,其貸款對象為:

一、購買並由工研院進行技術移轉,為工研院推薦,並經評價人員出具評價報告。

二、自有專利技術,經工研院評估推薦,並由評價人員出具評價報告。

前述貸款對象在獲得信保基金的擔保後,可向台企銀申請專利技術評估之價值的八成,最高為新台幣一千萬元的資金貸款。若企業擁有多個專利權,可就各專利權分別向台企銀申請貸款,惟同一企業的貸款上限為新台幣一千萬元。並且,貸款用途限於購買工研院或工研院所推薦企業之智慧財產權或是營運所需之週轉金。此外,企業若對其專利技術進行商品化,其所需週轉金亦可申貸,金額上限為新台幣兩百萬元,惟其不得單獨申貸,並且與前述貸款金額合計上限為新台幣一千萬元。

貸款用途為購買工研院或工研院所推薦企業之智慧財產權,其貸款年限最長為七年,其內含一年的寬限期,而貸款用途為營運週轉金,其貸款年限最長為五年,其內含一年的寬限期。

貸款利率視個案採優惠利率辦理,其為2%至3%不等,並且,若貸款企業稅後損益相較於前一年度為正成長,並且其為稅後純益,台企銀則會分潤核貸金額的千分支三作為回饋金,換言之,若企業當年度是有賺錢,以貸款金額為一千萬元計,回饋金至多為三萬元。

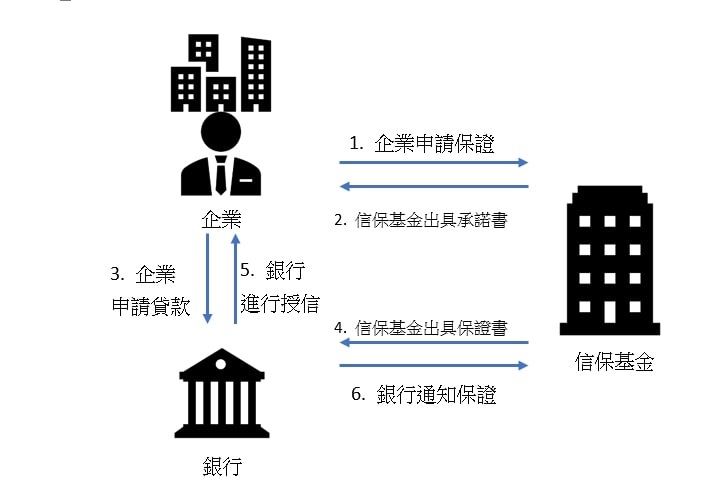

專利融資流程

目前在台灣的專利融資,是由台灣中小企業銀行、經濟部中小企業信保基金以及工研院三方共同合作。首先,企業必須先取得工研院的推薦,並向中小企業信保基金申請保證,方能向台灣中小企業銀行申請貸款,台灣中小企業銀行在取得中小企業信保基金的保證後,即開始授信程序,此後再由評價人員出具專利價值評價報告,台灣中小企業銀行在取得評價報告後決定是否核貸,其流程如下所示:

|

資料來源:鄭櫻凌,運用信用保證機制協助具無形資產之新創產業取得融資。 |

銀行對專利融資的授信審核

現階段台灣中小企業銀行對於專利融資的授信審核,與一般融資的授信審核並無太大差異,其融資審核原則採授信5P原則如下:

- 借款戶(People):主要評估企業沿革,以及營運、財務、信用、與銀行往來情形等狀況,並考量經營團隊的穩定性等因素,其大致上分為三部分:(一)金融機構票債信:包含法人、負責人、股東等於金融聯合徵信中心、金融機構、票據交換所之票債信記錄;(二)營運能力:包含產業經驗、經營理念、競爭力等,以瞭解企業在長期經營的能力;(三)其他客觀因素:例如社會風評、責任感、遵循法規程度等。

- 資金用途(Purpose):評估企業對資金的需求程度,瞭解其對貸款資料的運用規劃,並考量其運用是否合理、合法,避免以短支長或挪用不當等問題。

- 還款來源(Payment):依據實地訪查與財務資訊,預估營收、成本、獲利等,配合現金流的分析,判斷短期還款及長期還款的能力。

- 債權保障(Protection):在無擔保品的專利融資中,以中小企業信保基金承保或可徵提連帶保證人方式,以強化整個融資的擔保力。

- 未來展望(Perspective):評估產業前景及經營屬性,以瞭解企業的未來展望與願景,企業除有明確的經營目標外,同時也要踏實架構其經營基礎。

結語

隨著技術市場與金融市場的橋接與合作,法制環境完備,帶動無形資產融資的發展,首要的關鍵即在於專利融資。新創企業或中小企業可先取得工研院的推薦,再以專利或其他智慧財產權來向銀行融資,以取得所需的初期資金,但由於其屬於無擔保品融資,因此其中也有賴於中小企業信保基金承保。建議企業應適切地規劃金流,並充分掌握融資支運用目的,而避免以短支長,並且珍惜信用,維持正常的票債信與券信記錄,並與銀行建立長期且良好的往來關係,方能讓專利融資更為順利,為企業的經營與發展立下良善的基礎。

發布日期:2020/03/25